股票質押貸款是什麼?最新申請條件、利率、風險一次看懂

在投資市場裡,股票不只可以交易,還是一種可以靈活運用的資產。

當投資人不想賣股、卻又臨時需要資金時,「股票質押貸款」就成了可以考慮的選項之一。

股票質押貸款的概念很單純:

用手上的股票作為擔保,向銀行或證券商借錢,但股票不必賣出。

在高波動、資金成本仍偏高的市場環境下,

關於股票質押貸款的使用情境與風險,也比過去更需要被正確理解。

目錄

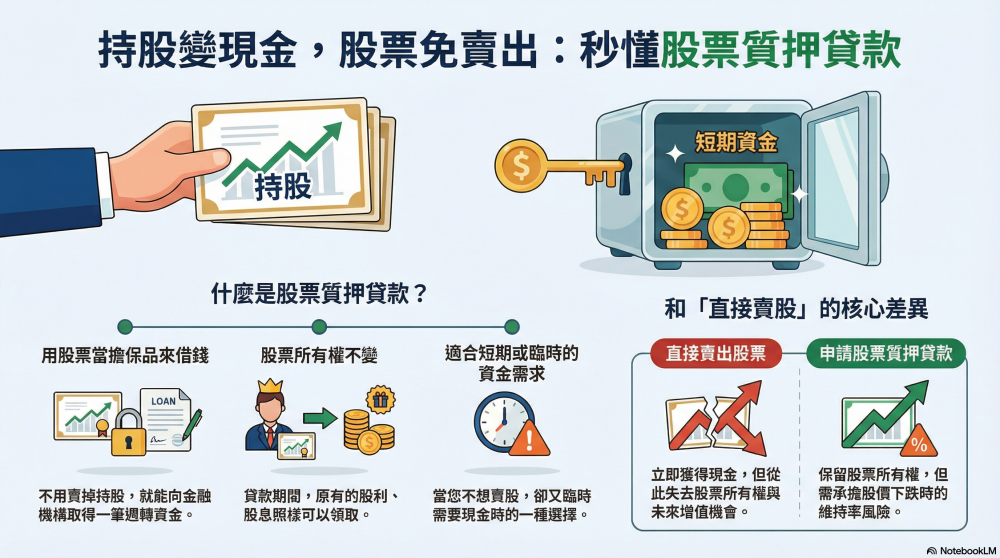

什麼是股票質押貸款?

股票質押貸款,是指投資人以名下的上市或上櫃股票作為擔保品,向金融機構申請一筆貸款。

貸款期間內,股票仍歸投資人所有,可以繼續領股利、參與除權息,但股票會被設定質權,暫時無法出售。

這種方式最大的特色在於:

- 不用賣股票就能取得現金

- 有動用才計息,資金運用彈性高

- 適合短期或過渡性的資金需求

也正因如此,股票質押貸款常被投資人用在「補投資部位」、「週轉現金」、「稅務或生活支出」等情境。

股票質押貸款 vs 直接賣股票,有什麼不同?

許多人第一時間會問:「我直接把股票賣掉不是更快?」

實務上,兩者的差別不只在速度,而在風險與後續影響。

直接賣股票

- 立刻拿到現金

- 必須支付交易手續費與證交稅

- 失去持股,未來漲幅與股利不再屬於你

- 若賣在低點,可能形成實質虧損

股票質押貸款

- 股票仍在你名下

- 股利照領、股權不變

- 只對實際借用金額計息

- 但需承擔股價波動與維持率風險

因此,股票質押貸款適合的是「不想賣股、但暫時需要現金」的人,而不是想用槓桿翻倍的人。

哪些股票可以辦理股票質押貸款?

金融機構在股票質押貸款上的風控標準依然嚴格,而且更重視「流動性」與「穩定性」。

較容易被接受的股票

- 上市或上櫃股票

- 成交量大、流動性佳

- 股價波動相對平穩

- 公司基本面正常、非問題股

通常不被接受的股票

- 全額交割股

- 注意股、處置股、警示股

- 成交量過低、價格劇烈波動

- 即將下市或停止交易的股票

簡單來說,越主流、越穩定的股票,越有機會成功辦理股票質押貸款。

股票質押貸款可以借多少?成數怎麼算?

多數銀行與證券商,對股票質押貸款的成數,仍大致落在:

市值的 50%~60% 左右

舉例說明:

股票市值:100 萬元

核准成數:60%

可貸額度:約 60 萬元

實際核准額度,還會受到以下因素影響:

股票種類與集中度

市場波動程度

借款人信用狀況

是否為單一標的或多檔分散

需要特別注意的是:

股票市值是浮動的,貸款額度並不是「一借就固定」。

為什麼股票質押貸款一定要注意「維持率」?

「維持率」是股票質押貸款中最關鍵、也是風險最高的指標。

維持率怎麼算?

維持率 = 股票市值 ÷ 貸款餘額 × 100%

大多數金融機構規定:

維持率不得低於 130%

實際例子

- 股票市值:50 萬

- 借款金額:30 萬

- 維持率 = 50 ÷ 30 × 100% = 166%

若股價下跌,市值變成 39 萬:

維持率 = 39 ÷ 30 × 100% = 130%(警戒邊緣)

一旦跌破 130%,金融機構就會要求你:

- 補繳現金

- 或提前還款

- 若未處理,可能直接賣股處分

這也是為什麼股票質押貸款不適合沒有備用資金的人。

以目前市場狀況來看,股票質押貸款的年利率,大致落在:

約 2%~7% 不等

利率高低,主要取決於:

- 個人信用條件

- 股票品質與穩定度

- 貸款金額

- 與銀行或券商的往來關係

利率較低的方案,通常伴隨 更嚴格的股票條件與維持率控管,並不一定適合所有人。

申請股票質押貸款前,一定要先想清楚的 3 件事

能不能承受市場下跌?

股票價格波動快,若遇到急跌,追繳壓力可能來得很突然。

是短期週轉,還是長期資金?

股票質押貸款較適合短期使用,長期使用容易被利息與風險拖累。

是否再把借來的錢投入高風險投資?

用股票質押貸款再加槓桿,風險會被放大,不適合大多數一般投資人。

股票質押貸款適合誰?不適合誰?

適合的族群

- 對市場波動有心理準備

- 有備用資金可應付追繳

- 清楚知道借錢用途

- 資金需求屬短期或過渡性

不適合的族群

- 資金本來就吃緊

- 無法承受追繳壓力

- 想靠槓桿快速翻本

- 情緒容易被市場影響

總結:股票質押貸款是工具,不是解答

股票質押貸款本身不是壞工具,問題永遠出在「怎麼用」。

在目前的市場環境下,

它更適合被當成「資金調度工具」,

而不是「投資翻身捷徑」。

在申請股票質押貸款前,

請務必評估自己的風險承受度、資金來源與市場應變能力,

用得保守、用得清楚,才能真正保護你的資產。

更多貸款理財相關資訊: